Amennyiben jelenleg nem rendelkezel megfelelő mozgósítható pénzösszeggel a felújítás megkezdéséhez, lehetőség van az összeg előfinanszíroztatására banki hitel segítségével. Az állam létrehozott egy speciálisan ezt a támogatási formát célzó hitelkonstrukciót, azonban fontos megjegyezni, hogy a hitel szabályai szigorúbbak, mint a támogatásé, így nem mindenki igényelheti, illetve nem biztos, hogy mindenkinek ez a legmegfelelőbb választás, vagy egyáltalán – még ha jogosult is lehetne rá- a jövedelem alapján megkaphatja a hitelt.

Az otthonfelújítási támogatás igénybevételéhez az alábbi hitellehetőségeket érdemes számításba venned:

3%-os kamattámogatott otthonfelújítási hitel

A lakásfelújításhoz az állam -a bankokon keresztül- kedvezményes, 3%-os éves kamatú hitelt nyújt az arra jogosultak számára, maximum 6.000.000 Ft értékben és maximum 10 éves futamidővel. Ennél a hiteltípusnál fontos megemlíteni, hogy az igénylési szabályok szigorúbbak, mint magának a támogatásnak a kritériumai, így nem biztos, hogy aki a támogatásra jogosult, az a támogatott hitelre is automatikusan jogosult lesz. (Legjobb példa a KHR státusz, hiszen a negatív KHR státusz a támogatást nem befolyásolja, mert az Államkincstár ezt nem ellenőrzi, viszont a bankoknál az egyik első szűrési kritérium).

A hitel főbb jellemzői (a támogatás kritériumain túl):

- Kölcsön összege: 2.000.000 – 6.000.000 Ft

- Futamidő: 61-120 hónap

- Az állam a teljes futamidőre (maximum 10 év) kamattámogatást nyújt

- Kamatozása: ÁKK x 130% + 3%, melyből az ügyfél fix 3%-os kamatot fizet végig (ha a támogatást valamilyen okból kifolyólag megvonják a futamidő alatt, akkor a normál kamatozás az irányadó)

- Egy igénylő által csak 1-szer vehető igénybe

- Azok igényelhetik, akik a január 1-jétől hatályba lépett 518/2020. kormányrendeletben meghirdetetett lakásfelújítási támogatást szeretnék igénybe venni, amely alapján a felújítási költségük felét, maximum 3 millió forintot visszatéríthet az állam.

- Gyermeket váró szülő esetén várandósgondozási könyv, vagy megfelelő tartalmú szakorvosi igazolás benyújtása szükséges.

- A hitel bírálatához aktuális forgalmi érték meghatározása szükséges, előrehozott értékbecslés lehetséges, célszerű ezt választani.

- A jogszabály által előírt igénylési feltételeknek két időpontban kell megfelelni, azaz a felújítási kölcsön és a felújítási támogatás igénylésének időpontjában.

- A felújítás befejezésére (azaz arra, hogy az igénylő befejezze a felújítást, és bemutassa az összes számlát a Bank felé) a kölcsön folyósításától számított maximum 1 év áll rendelkezésre.

- A vállalkozói szerződést az ügyfeleknek csak az Államkincstárhoz kell beküldeni a támogatás igénylésekor, a banknak erre nincsen szüksége.

- A felújítás elvégzését követően a támogatás iránti kérelmet a Kincstár felé kell benyújtani.

- A támogatás folyósítását követően a Banknak 4 napja van a hitelbe történő betörlesztésre, és a fennmaradó hitel újraszámítására, amelynek megtörténtéről az ügyfelet és a Kincstárt is értesíteni kell. Tehát nagyon fontos kiemelni, hogy ezen hiteltípus igénylésekor a visszatérítés hitelbe való betörlesztése nem önkéntes, hanem kötelező jellegű, a visszatérítés összegét az Államkincstár egyenesen a Banknak utalja.

- Egyes bankoknál nem jelent problémát kizárólag ezen hiteltípus esetén, ha felújítással érintett ingatlanon egy másik banknak már van jelzálogjoga!

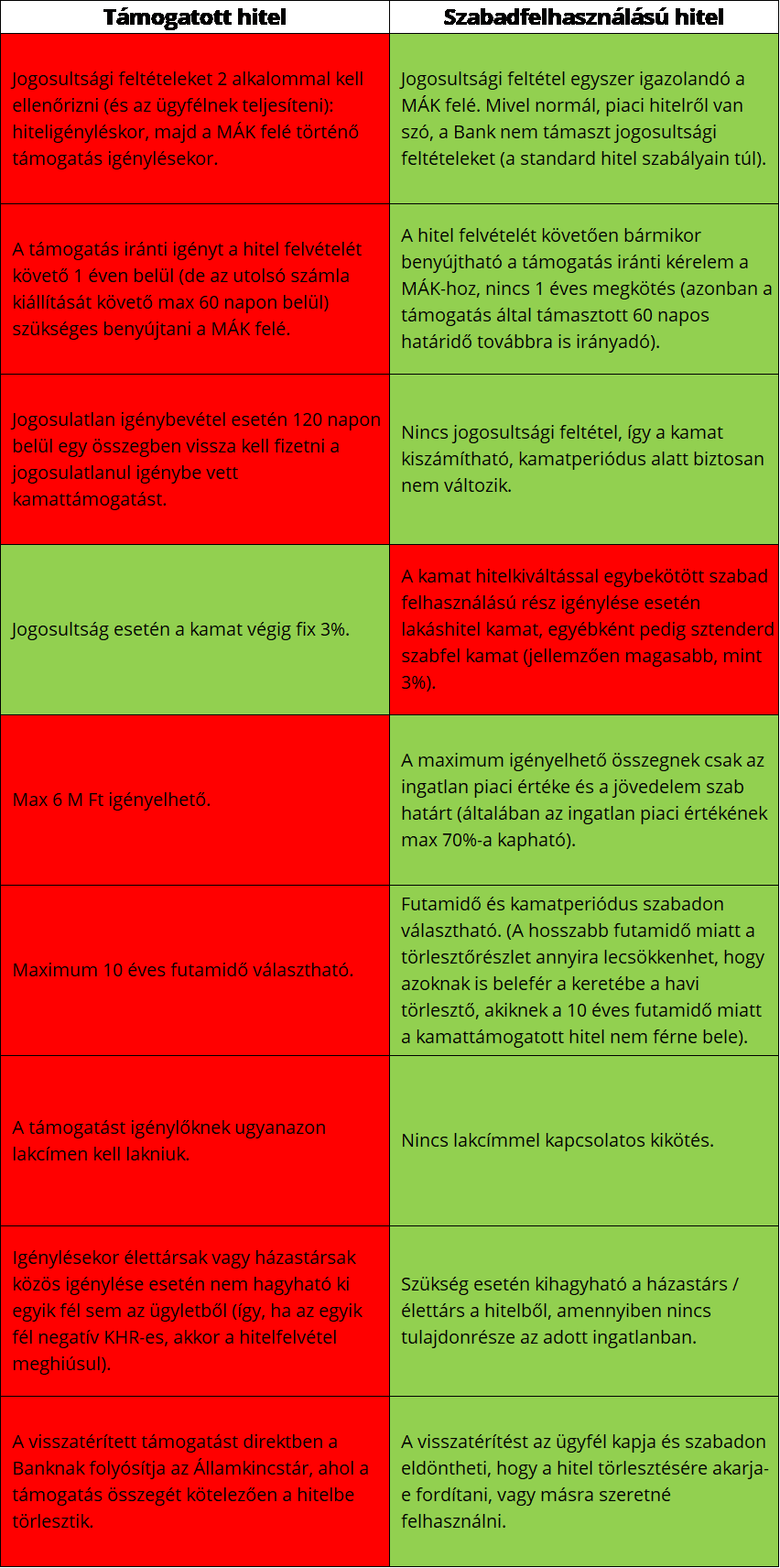

Szabad felhasználású jelzáloghitel (és/vagy hitelkiváltás) vs támogatott hitel

Természetesen érdemes végig gondolni, hogy melyik verzió éri meg a konkrét ügyfél esetén jobban, a támogatott hitel, vagy érdemes lehet egy már meglévő jelzáloghitelt kiváltani és extra szabad felhasználású részt kérni hozzá, vagy egyszerűen egy szabad felhasználású hitelt igényelni a támogatott hitel helyett. Ennek hátrány, hogy 3%-nál egészen biztosan magasabb lesz a kamat, ha legalább 10 éves kamatfixálást szeretnénk, viszont van több előnye is a támogatott hitellel szemben. A különbségeket a lenti táblázatban személtetem (zöld háttérrel jelölve azt a szempontot a párosból, amely „megnyeri a versenyt”):

Ezen hiteltípusról bővebb információt szabadfelhasználású jelzáloghitel oldalamon találsz.

Összefoglalva

Azt gondolom ez a kérdés is – mint a legtöbb hitelekkel és pénzügyekkel kapcsolatos téma- sokkal összetettebb, mint elsőre látszik. Nem mindenkinek ugyanaz a megoldás a legkedvezőbb, sőt, bizonyos esetekben, ami az egyik embernek járható út (vagy akár a legjobb opció), az a másik embernél szóba sem jöhet.

Rendkívül sok szempontot kell figyelembe venni és igen sok a részletszabály, így mindenképp érdemes szakértőhöz – akár hozzám – fordulnod a kérdésben, hiszen a szolgáltatásom ügyfeleim számára díjmentes, és rendkívül sok időt és fejtörést meg tudok spórolni Neked (mindamellett, hogy a legtöbb esetben még pénzt is meg tudsz általam takarítani)!

Tudtad, hogy nem minden banknál ér ugyanannyit a pénzed?

Az egyes bankok bírálati gyakorlata teljesen eltér egymástól, ezért mindenképpen érdemes szakértőhöz fordulnod, hogy a legtöbbet hozhasd ki a pénzedből!

Naprakészen ismerem az összes bank ajánlatát, szakértelemmel állítom össze az igénylő csomagot, prezentálva a három legkedvezőbb ajánlatot számodra, amelyekből Te választhatod ki a neked legmegfelelőbbet! Én pedig végig fogom a kezed a teljes hitelügyintézési folyamat alatt!

Ha engem választasz, extra kedvezményekben lehet részed, és zöldfolyosós ügyintézést biztosítok a legtöbb banknál, profi, kipróbált ügyintézői csapattal!

Ügyintézői szolgáltatásom számodra a kapcsolatfelvételtől a hitelfolyósításig 100%-ban ingyenes!

Kérj most ingyenes hitelügyintézést az alábbi gombra kattintva: